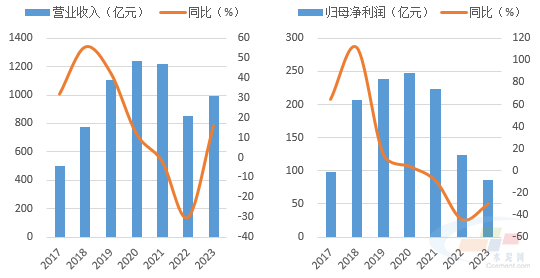

2023年前三季度,海螺水泥實(shí)現(xiàn)營業(yè)收入990.43億元,同比增長16.07%,歸屬于母公司股東凈利潤86.72億元,同比下降30.17%。其中第三季度實(shí)現(xiàn)營業(yè)收入336.07億元,同比增長15.68%,歸屬于母公司股東凈利潤22.04億元,同比下降14.55%。盡管海螺水泥第三季度利潤仍然出現(xiàn)下降,但降幅持續(xù)收窄,吸金能力強(qiáng)悍,龍頭地位依然無人可以撼動(dòng)。

圖1、2:2023年前三季度海螺水泥利潤降幅收窄

數(shù)據(jù)來源:水泥大數(shù)據(jù)

收入持續(xù)增加 利潤降幅收窄

今年一季度,市場需求恢復(fù)較好,加之貿(mào)易業(yè)務(wù)發(fā)力,公司營業(yè)收入同比大增23.18%,但水泥價(jià)格上漲有限,疊加煤價(jià)高位,公司歸母利潤同比下降48.2%;進(jìn)入二季度后市場旺季不旺,公司營收增速減慢,錄得10.57%,但得益于同期低基數(shù),歸母利潤降幅收窄;三季度,市場淡季更淡,競爭激烈,但公司保持定力,持續(xù)推進(jìn)市場化經(jīng)營策略,優(yōu)勢地位更加突出,營業(yè)收入增幅回升至15.68%,利潤降幅繼續(xù)收窄至14.55%。

前三季度,海螺水泥實(shí)現(xiàn)營業(yè)收入990.43億元,同比增長16.07%;但由于水泥價(jià)格降幅較大,利潤出現(xiàn)下降,公司歸屬于母公司股東凈利潤86.72億元,同比下降30.17%。

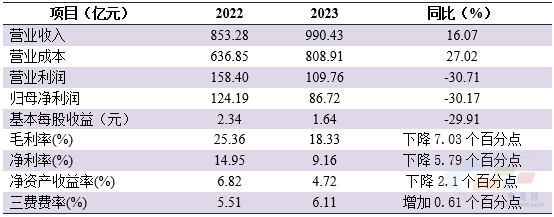

表1:2023前三季度海螺水泥主要經(jīng)營數(shù)據(jù)

數(shù)據(jù)來源:水泥大數(shù)據(jù)

盡管前三季度煤價(jià)重心有所回落,成本壓力減輕,但水泥價(jià)格跌幅較深,公司主要盈利指標(biāo)均出現(xiàn)一定程度下降。2023年前三季度毛利率為18.33%,同比下降7.03個(gè)百分點(diǎn),毛利率的下降也和公司擴(kuò)大貿(mào)易業(yè)務(wù)收入有一定關(guān)系。除此之外,凈利率、凈資產(chǎn)收益率同步下降,前三季度二者分別錄得9.16%、4.72%,比去年同期分別下降5.79、2.1個(gè)百分點(diǎn)。

從三費(fèi)數(shù)據(jù)看,上半年公司三費(fèi)費(fèi)率為6.11%,同比上升0.61個(gè)百分點(diǎn),主要是管理費(fèi)用增加所致。去年以來,公司財(cái)務(wù)報(bào)表合并范圍內(nèi)的子公司數(shù)量增加,管理費(fèi)用同步增加,今年前三季度公司管理費(fèi)用45.27億元,同比增加18.38%。

絕對利潤較高 吸金能力強(qiáng)悍

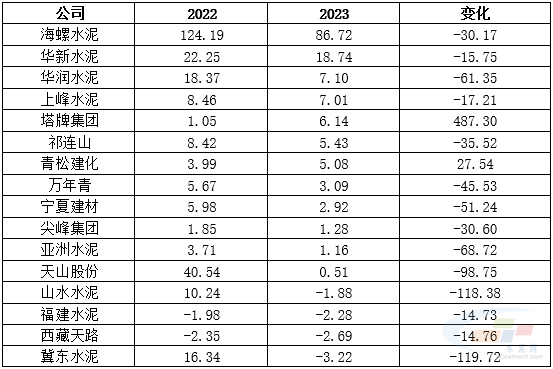

根據(jù)已公布三季報(bào)的上市公司數(shù)據(jù)看,海螺水泥以86.72億元?dú)w母凈利潤傲視群雄,凈利潤遠(yuǎn)遠(yuǎn)大于其它上市公司利潤總和。市場下行期,海螺水泥卓越的成本管控能力、領(lǐng)先的行業(yè)布局能力以及強(qiáng)大的市場占有能力等使得其龍頭地位更加鞏固。

表2:2023年前三季度部分公司歸母凈利潤情況(億元,%)

數(shù)據(jù)來源:水泥大數(shù)據(jù)(注:華潤水泥為港元)

據(jù)了解,2011年,海螺水泥在池州海螺建成年產(chǎn)150萬噸骨料項(xiàng)目,標(biāo)志著海螺正式涉足骨料領(lǐng)域,海螺水泥也成為較早向骨料板塊延伸的上市水泥企業(yè)。

今年4月,在對海螺水泥骨料生產(chǎn)線、營業(yè)收入、出廠價(jià)格等方面數(shù)據(jù)進(jìn)行分析發(fā)現(xiàn),僅2022年,海螺水泥就有含銅陵海螺、分宜海螺等19條骨料生產(chǎn)線建成投產(chǎn),累計(jì)年產(chǎn)能已突破1億噸(1.08億噸)。

另外,在海螺水泥2022年報(bào)中,海螺明確2023年將再新增

砂石產(chǎn)能4020萬噸,屆時(shí)海螺水泥骨料年產(chǎn)能將突破1.5億噸。

與此同時(shí),根據(jù)海螺水泥“十四五”戰(zhàn)略規(guī)劃,期間海螺水泥在將全面統(tǒng)籌主業(yè)發(fā)展和上下游產(chǎn)業(yè)鏈延伸,全力擴(kuò)量提效,進(jìn)一步提升公司市場競爭力,加快推進(jìn)骨料產(chǎn)業(yè)布局。尤其,將重點(diǎn)在長江與珠江沿線布局

砂石生產(chǎn)線,并與其水泥生產(chǎn)線協(xié)同發(fā)展,形成3億噸/年的骨料產(chǎn)能。

未來競爭殘酷,引領(lǐng)才能勝出

2023年四季度,水泥市場需求較三季度將有一定程度好轉(zhuǎn),同時(shí)水泥價(jià)格擁有反彈動(dòng)力,加之公司積極布局新能源、新材料等產(chǎn)業(yè),加快轉(zhuǎn)型升級,新的增長動(dòng)能逐步釋放,預(yù)計(jì)公司四季度經(jīng)營利潤較三季度明顯改善,同比降幅繼續(xù)收窄,全年盈利水平遠(yuǎn)遠(yuǎn)領(lǐng)先同行。

據(jù)了解,從十四五開始,海螺水泥骨料業(yè)務(wù)是公司正努力打造的新增長極,確定目標(biāo)大力發(fā)展

砂石骨料,加大投資力度。參考主業(yè)水泥“T型”發(fā)展的思路,在戰(zhàn)略布局方面首選長三角和珠三角兩個(gè)黃金水道,打造年產(chǎn)1000萬噸級以上大型砂石項(xiàng)目;其次是局部中心城市、省會(huì)城市,打造年產(chǎn)500萬噸左右的中型砂石項(xiàng)目;并在現(xiàn)有水泥廠基礎(chǔ)上,建設(shè)100-200萬噸尾料加工線,服務(wù)周邊市場。

從目前市場各企業(yè)布局來看,隨著國家政策的變化,未來砂石骨料行業(yè)必將經(jīng)歷殘酷的市場淘汰戰(zhàn),最終能夠活下來唯有各區(qū)域的佼佼者。

海螺水泥未來或?qū)⒊浞掷米杂械V山優(yōu)勢,新建、擴(kuò)建骨料項(xiàng)目,結(jié)合市場和運(yùn)輸條件尋找合適標(biāo)的,拓展骨料礦山資源,并同時(shí)在安全生產(chǎn)、綠色礦山、智能礦山建設(shè)上打造行業(yè)標(biāo)桿,引領(lǐng)砂石行業(yè)綠色、環(huán)保、智能發(fā)展。

在線客服

在線客服破碎設(shè)備供應(yīng)商")

:2242538890 2233515786 280327213 技術(shù):

:2242538890 2233515786 280327213 技術(shù): MSN:

MSN::2016SR275876")