2021年上半年,全球主要經(jīng)濟體經(jīng)濟逐漸復(fù)蘇,國內(nèi)疫情防控形勢總體較好,各項基礎(chǔ)設(shè)施投資建設(shè)穩(wěn)步進行。受持續(xù)寬松貨幣政策影響,原材料價格偏強運行,廣東省建筑類價格在經(jīng)歷去年年底需求旺季后,市場并未全面轉(zhuǎn)弱,多數(shù)建材價格以升為主,其中玻璃價格持續(xù)攀升,并顯著高于去年同期水平。展望后期,全省將加快基礎(chǔ)設(shè)施投資建設(shè),尤其四季度建材需求逐漸轉(zhuǎn)旺,在市場供應(yīng)量相對偏緊的背景下,預(yù)計下半年建材價格呈現(xiàn)先弱后強態(tài)勢運行。

一、上半年價格情況

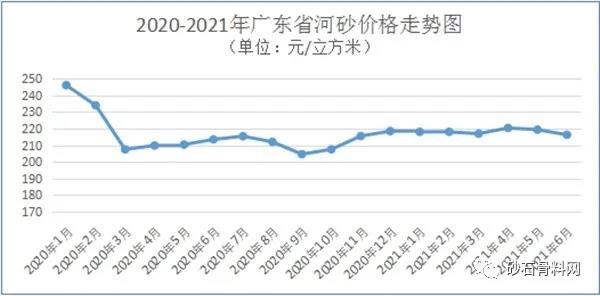

01.不同區(qū)域河砂價格升降不一

2021年上半年,全省各區(qū)域河砂購進價表現(xiàn)不一,珠三角和粵東地區(qū)價格上升,尤其是珠三角地區(qū)漲幅較大,粵北和粵西地區(qū)價格小幅下降。全省河砂購進價總體上升,但略低于去年同期水平,均價為(每立方米,下同)218元,環(huán)比(與2020年下半年比,下同)上升2.91%,同比微降0.37%。其中,珠三角和粵東地區(qū)購進價均為240元,環(huán)比分別上升12.85%和4.39%,同比分別上升22.38%和2.94%;粵西和粵北地區(qū)購進價分別為200和192元,環(huán)比分別下降1.66%和5.33%,同比分別下降3.88%和17.15%。

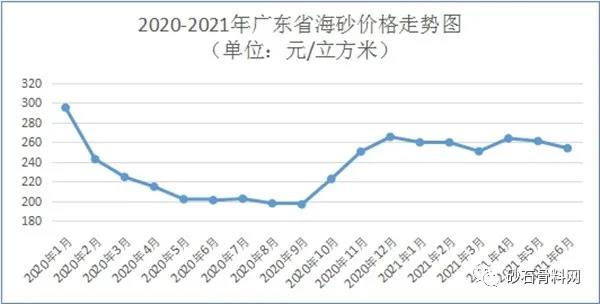

02.海砂價格大幅上升,并顯著高于去年同期水平

2021年上半年全省珠三角地區(qū)海砂(淡化處理)價格升幅較大,平均購進價為每立方米267元,環(huán)比上升20.12%,同比上升21.44%。

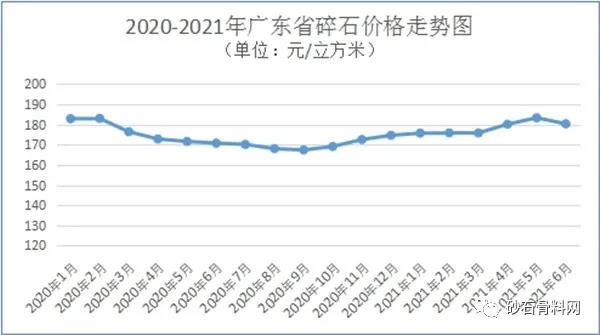

03.碎石價格緩慢上升,機制砂價格小幅上漲

2021年上半年各區(qū)域碎石價格緩慢上升,均價略高于去年同期水平,全省平均購進價為(每立方米,下同)178元,環(huán)比上升4.82%,同比上升1.55%。其中,粵東、粵北、粵西和珠三角地區(qū)碎石購進價分別為197元、144元、136元和200元,環(huán)比分別上升4.65%、5.89%、4.72%和4.41%,同比分別上升0.84%、7.5%、1.94%和1.6%。2021年上半年機制砂購進價為162元,環(huán)比上升5.89%,同比上升4.48%。

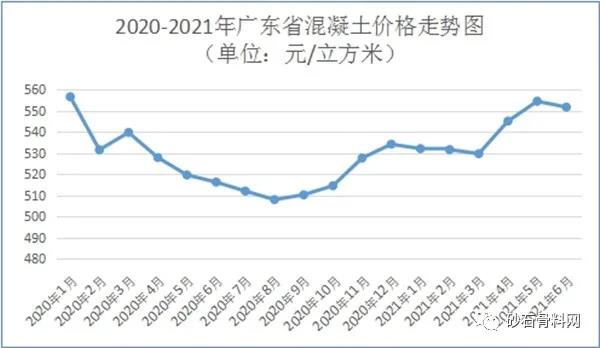

04.水泥價格區(qū)域間走勢不一,混凝土價格小幅上升

2021年上半年全省各區(qū)域水泥價格以升為主,其中粵東地區(qū)漲幅明顯,全省水泥購進均價為每噸556元,環(huán)比上升6.83%,同比上升2.29%。其中,粵東、珠三角和粵北地區(qū)水泥均價分別為每噸545元、580元和525元,環(huán)比分別上升19.63%、10.04%和2.01%,同比分別上升21.03%、8.78%和下降6.92%;粵西地區(qū)水泥均價為每噸492元,環(huán)比下降2.29%,同比下降6.43%。混凝土價格總體上行,平均批發(fā)價為每立方米541元,環(huán)比上升4.43%,同比上升1.5%。

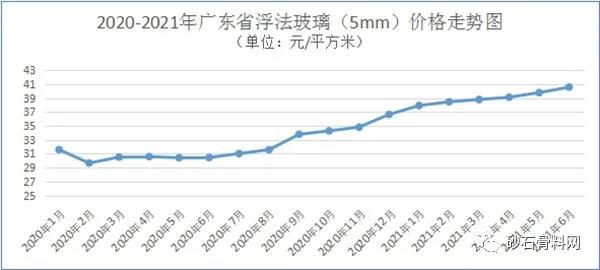

05.玻璃價格逐月上升,且升幅明顯

2021年上半年,全省平板玻璃價格逐月攀升,連續(xù)上漲,均價為每平方米55.35元,環(huán)比上升33.82%,同比上升35.4%。其中普通平板玻璃(5mm)和浮法平板玻璃(5mm)均價分別為每平方米36.05元和39.12元,環(huán)比分別上升23.08%和16.08%,同比分別上升26.36%和28.09%。

二、原因分析

由于國內(nèi)疫情防控形勢較好,上半年基建工程施工時長明顯多于去年同期水平,加上今年上半年全省雨水天氣較少,市場需求總體好于去年上半年,建材價格總體較為堅挺。具體原因分析如下:

01.疫情防控形勢下,上半年總體需求量尚可

2021年農(nóng)歷春節(jié)前,因國內(nèi)發(fā)生局部疫情,為防止大規(guī)模人員流動帶來疫情傳播風(fēng)險,各地鼓勵就地過年。因此春節(jié)后開工、復(fù)工時間較早,尤其與去年同期相比,生產(chǎn)、施工等企業(yè)單位工作時長明顯增多。在春節(jié)過后,建材市場并沒有迎來需求淡季,建材價格維持窄幅波動。且今年上半年全省雨水天氣總體較少,適宜施工,因此建材需求較年前下降不明顯。

02.受通脹預(yù)期影響,原料價格高位運行

受持續(xù)寬松貨幣政策影響,溢出效應(yīng)越來越明顯,原料價格持續(xù)走高,再加上運費的上漲,建材類進貨價較為堅挺,并未出現(xiàn)明顯的季節(jié)性回調(diào)現(xiàn)象。生產(chǎn)玻璃的各類原料價格持續(xù)上升,再加上玻璃庫存快速下降,帶動上半年玻璃價格高企。

03.產(chǎn)能被壓縮,市場供應(yīng)量較少

近幾年

砂石廠數(shù)量銳減,

采砂量受限,建材供應(yīng)在旺季會呈現(xiàn)明顯的供不應(yīng)求現(xiàn)象。年后市場供需不平衡現(xiàn)象有所改善,但一季度末、二季度初期受西江航道廣西段限流影響,西江上游砂石供應(yīng)減少,對粵東和珠三角地區(qū)的影響較大,河砂和海砂價格聯(lián)動上漲。在碳中和、碳達峰背景下,水泥、玻璃等產(chǎn)能也被壓縮,尤其是玻璃期貨和現(xiàn)貨價格大幅上漲,直接拉動全省玻璃價格上漲。

三、下半年走勢預(yù)測

01.砂石、水泥等建材價格呈前弱后強走勢

一是市場需求逐漸轉(zhuǎn)旺。全省疫情防控形勢已經(jīng)逐漸轉(zhuǎn)好,各類建設(shè)

項目陸續(xù)恢復(fù)施工,但三季度高溫、雨水、臺風(fēng)等天氣較多,尤其影響戶外作業(yè)進程,建筑行業(yè)施工進度有所放緩。進入四季度,氣候適宜,陸續(xù)進入施工旺季,各類建材需求相對集中,尤其是珠三角地區(qū)大中型工程項目較為集中,需求量巨大。

二是市場供應(yīng)保持偏緊。各項工程施工均需要大量的砂石等建筑材料,但基于當(dāng)前省內(nèi)產(chǎn)能遠(yuǎn)不能滿足市場需求,而在旺季其他省份對建材需求量同樣增多,不排除限制外省調(diào)運的可能性,屆時省內(nèi)供應(yīng)將更加偏緊。

三是原料成本高位運行。在當(dāng)前經(jīng)濟環(huán)境下,全球通脹預(yù)期逐漸兌現(xiàn),各類原料價格持續(xù)走高。下半年即使貨幣政策收緊,但基于價格粘性,成本價格仍將居高難下。綜合以上因素,在市場供需關(guān)系變動下,預(yù)計全省下半年砂石、水泥等建材價格總體呈先弱后強走勢運行。

02.玻璃價格或沖高回落

在原料價格上漲和行業(yè)供給側(cè)改革的背景下,玻璃行業(yè)供求格局有所改善,下游市場相對景氣,短期內(nèi)仍支撐市場價格走高,預(yù)計三季度仍有上漲空間。隨著價格不斷盤升,企業(yè)利潤空間增加,有利于增加產(chǎn)出,屆時上漲動力減弱,市場呈現(xiàn)博弈狀態(tài),預(yù)計四季度有望高位回落。

破碎設(shè)備供應(yīng)商")

:2016SR275876")

系我們")