分析:2020年進出口砂石對國內砂石行業的影響!

2020-12-15來源:環球破碎機網

引言:2020年是十三五規劃收官之年,明年即將迎來新五年的規劃。以前常說逆周期調節和需求側管理,大多是圍繞土地產業鏈做文章的,這些年上漲的房價,讓居民和地方政府加杠桿,累積了金融風險,所以不能再走靠地產產業鏈來拉動需求的老路,目前應促進消費,推動新基建建設。新基建或將成為帶動國內經濟發展的重要部分,輕軌、橋梁、隧道等重點

項目對天然

砂石需求量較大,我國政府環保意識也越來越強烈,天然砂石資源逐步減少,供應緊張,價格高位運行,進口河砂不斷補充國內砂石市場的缺口,具體影響如何?從進出口方面分析來看如下:

一、進口方面

雖然國家與地方政府都采取一系列鼓勵措施支持機制砂石產業發展,但就目前而言,砂石缺口仍然很大,從俄羅斯,馬來西亞進口砂石,可以作為資源補充,也能平抑市場價格。

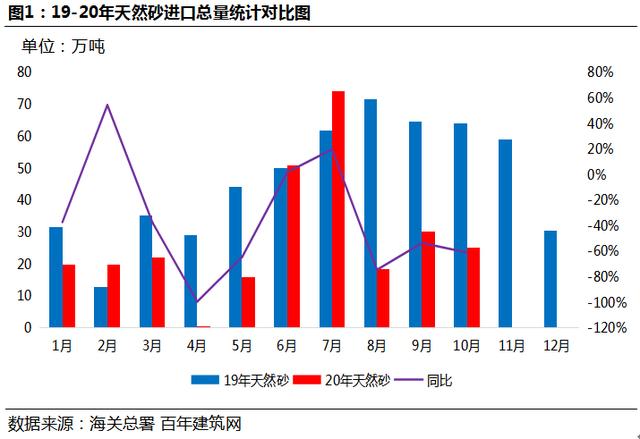

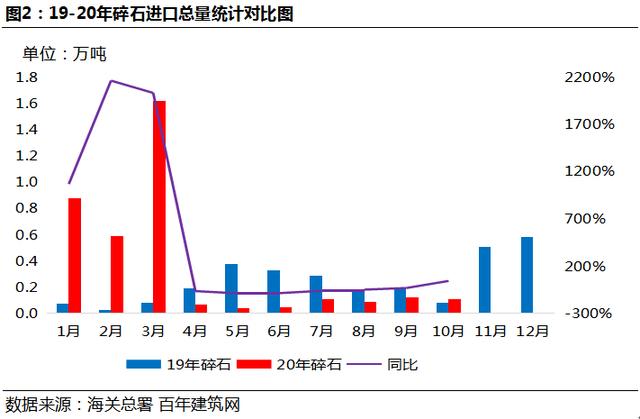

2019年天然砂進口總量約554萬噸,碎石進口量較少2.87萬噸,主要以進口天然砂為主。據海關數據顯示截至2020年10月底天然砂進口總量為275.97萬噸,同比下滑40.5%;碎石進口量約3.65萬噸,同比上漲213%。

隨著天然資源的短缺和環境約束的日益強化,天然砂石的開采在我國絕大多數地區已被禁止,即便有些地區可以開采,但也在開采區域、開采量、開采范圍、開采時段上進行了多方位的嚴格限制,且落后天然砂石開采方式和傳統企業也都被完全淘汰,代表先進生產力的標準化、規模化的機制砂石的產能,短時間內還不能完全跟上市場需求,導致這兩年我國砂石價格不斷飆升,各方資本紛紛涌入我國砂石市場。不過從進口總量來看占比中內砂石總量較小,主要流入市場為海南、黑龍江、遼寧等地,進口砂石對當地砂石市場或將會造成一些影響,整體來看對國內市場影響不大。

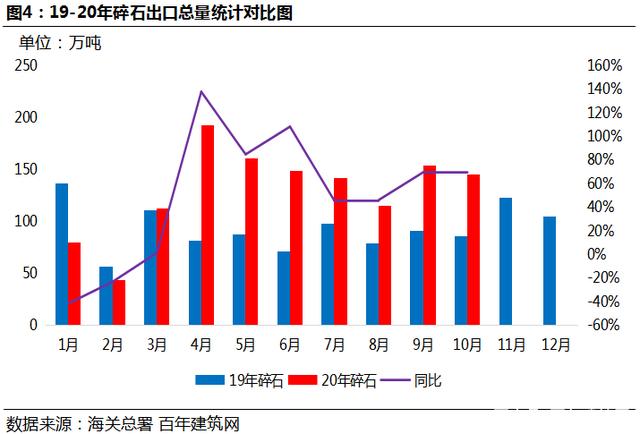

二、出口方面

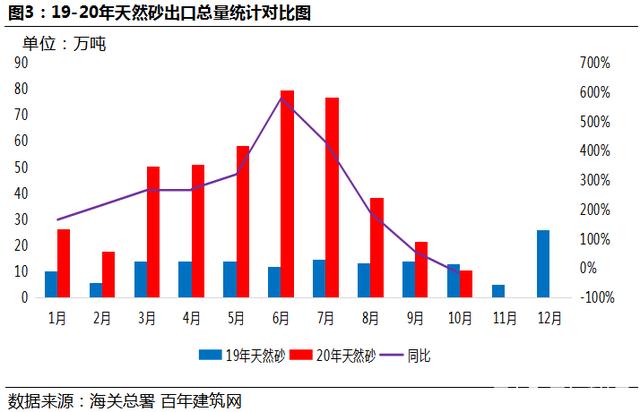

2019年天然砂出口總量約153.32萬噸,碎石出口量約1123.43萬噸,碎石出口較大。據海關數據顯示截至2020年10月底天然砂出口總量為202萬噸,同比增長65%;碎石進口量約1293.86萬噸,同比上漲44.5%。

砂石資源屬于區域資源,由經濟不發達地區向經濟發達地區流動。我國人口眾多,目前的城鎮化率不足60%,距離發達國家的水平還有20個百分點的差距,預計未來還將有兩三億人口進城。那么這兩三億人口進城所帶動的物流、居住、學習教育等設施的建設,就是未來砂石產業的市場潛力所在。

責任編輯:王子祺

環球破碎機網版權與免責聲明:(點擊查看)

在線客服

在線客服

:2242538890 2233515786 280327213 技術:

:2242538890 2233515786 280327213 技術: MSN:

MSN: